Amazon supera expectativas no 1T25 com lucro 64% maior, ganhos robustos em AWS e Ads, e um guidance otimista para o próximo trimestre.

No primeiro trimestre de 2025, a Amazon apresentou resultados consistentes e em linha com as expectativas do mercado, superando inclusive o limite superior de seu guidance em alguns indicadores.

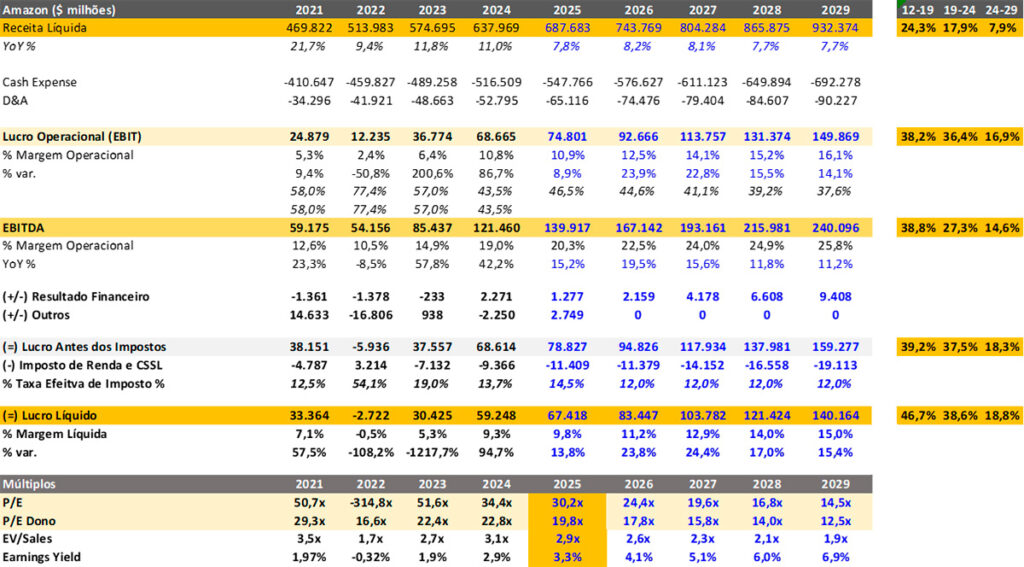

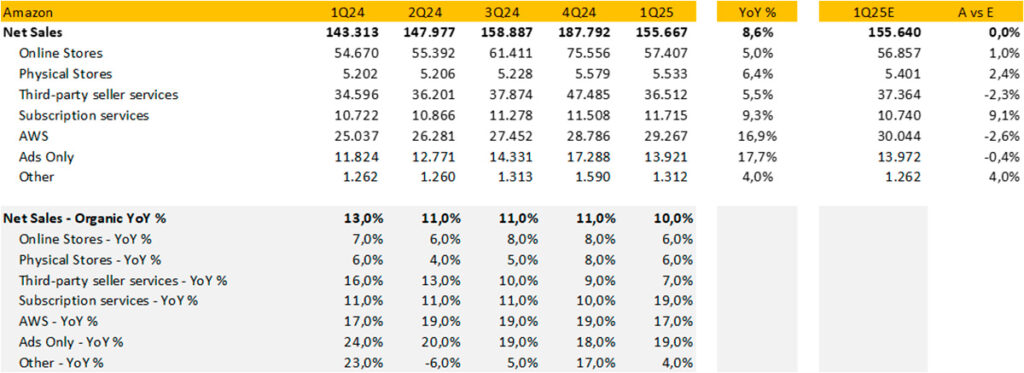

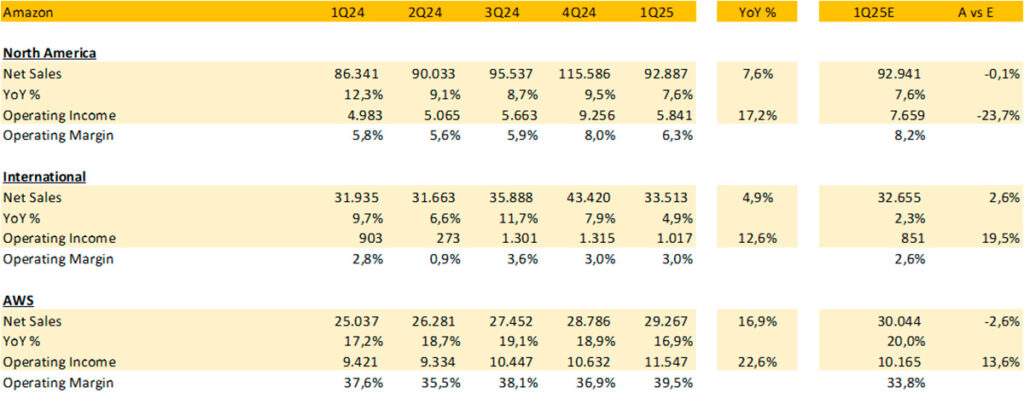

A receita cresceu 8,6% ano a ano, ou 10% em moedas constantes (cc), com impacto negativo de 1,4 ponto percentual (pp) devido à variação cambial (FX). Este desempenho ficou bem dentro das projeções internas e superou o high end do guidance fornecido previamente.

O lucro operacional avançou expressivos 20,5%, atingindo USD 18,4 bilhões, também acima do topo do guidance, resultando em uma margem operacional de 11,82%, marginalmente abaixo dos 12% esperados.

Destacou-se no período um impacto não recorrente de USD 3,3 bilhões em outras receitas, decorrente da reavaliação do investimento na Anthropic — contribuição que também gerou reflexos menores no Google.

A alíquota efetiva de impostos permaneceu em 21%, em linha com o 1Q24, mas a expectativa para o restante do ano é que caia para a faixa dos low-mid teens. Consequentemente, o lucro líquido alcançou USD 17,1 bilhões, representando um crescimento robusto de 64% ano a ano, 2,6% acima das estimativas internas. O EPS fechou em USD 1,59, versus USD 1,55 esperados (+2,4%).

De forma geral, os resultados do trimestre foram positivos, sustentados por ganhos de margem advindos principalmente dos segmentos de Ads e AWS, além de contribuições iniciais da Anthropic.

Crescimento dos Segmentos e Dinâmica Operacional

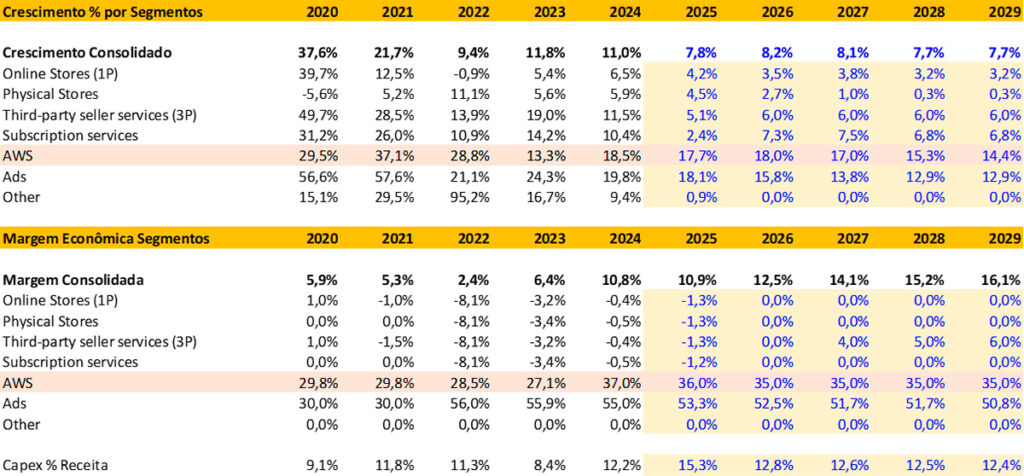

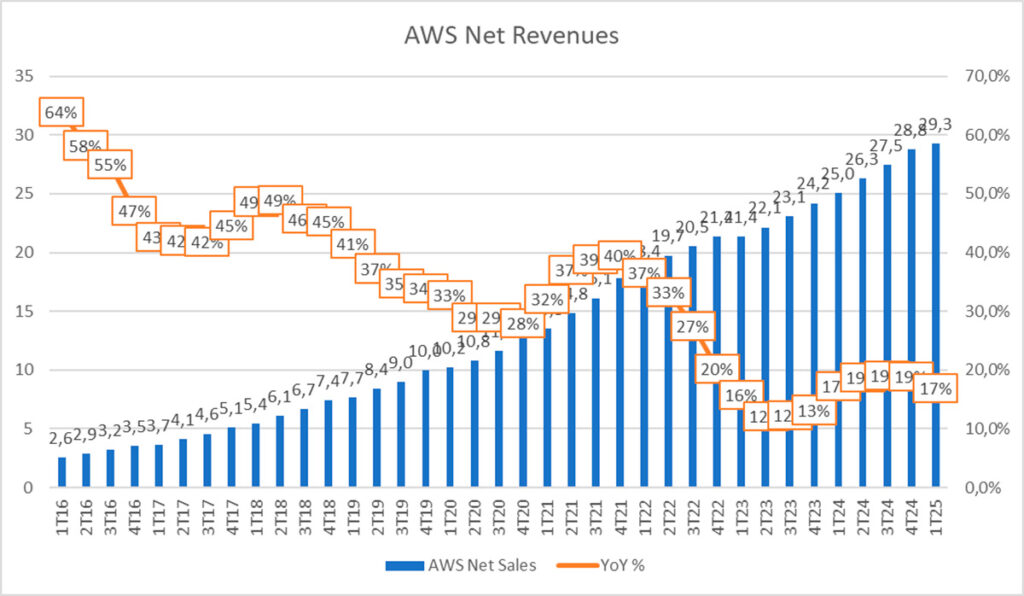

O crescimento dos segmentos apresentou desempenho misto, mas chamou atenção a desaceleração na AWS, que avançou +16,9% (ou 17% em cc, dado o menor impacto cambial nesse segmento). Embora tenha ficado aquém das expectativas, a companhia atribuiu o desempenho a restrições de oferta, apontando que a demanda por aplicações superou o previsto e que a capacidade disponível é rapidamente absorvida assim que colocada online.

Além disso, foi mencionado que o crescimento em workload AI ocorre a ritmo triple digits, ultrapassando a velocidade de adoção observada na migração para cloud.

Duas hipóteses são levantadas: (1) a AWS estaria 1–2 trimestres atrás da Microsoft, que já passou pela desaceleração no non-AI workload e agora está em fase de tração, ou (2) a AWS investiu mais em Trainium (próprio hardware) do que em Nvidia, enquanto a demanda de mercado está mais orientada à Nvidia — resultando em um maior impacto das restrições versus Microsoft.

Andy Jassy, CEO da Amazon, demonstrou confiança na demanda futura, afirmando que o mercado de Cloud deve atingir a escala de centenas de bilhões de dólares, já que 85% do workload global ainda não migrou para cloud e o avanço em AI amplia essa oportunidade. A expectativa é de reaceleração nos próximos trimestres.

Destaques Comerciais

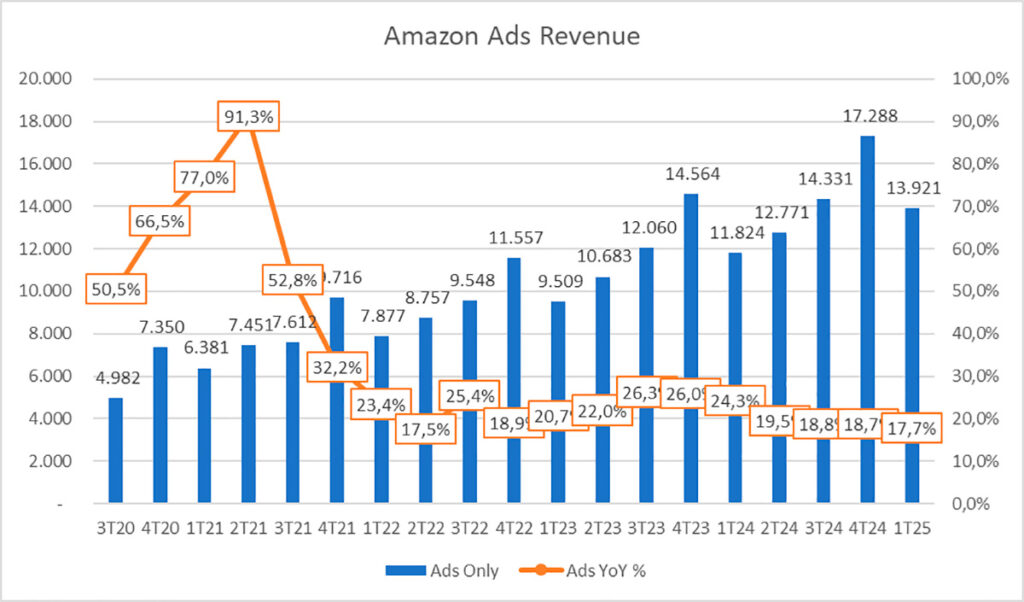

O segmento de Ads teve crescimento de 19% em cc, com impacto negativo de 1,3pp de FX, sinalizando uma leve reaceleração frente ao trimestre anterior — bom indicativo para o restante do ano.

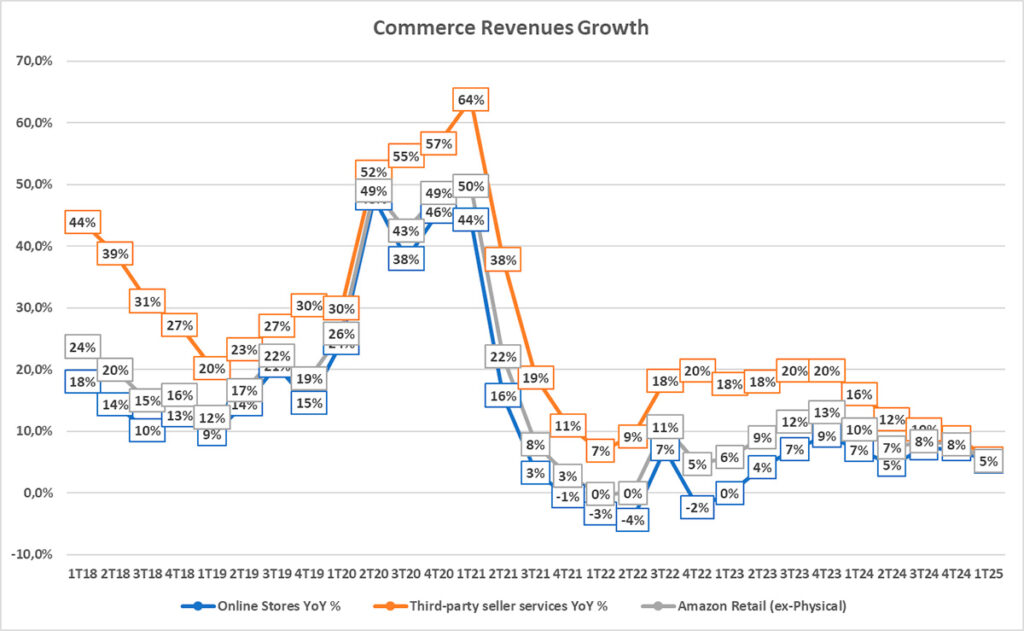

No Commerce, os resultados foram:

- 1P: +5%

- 3P: +5,5%

- Físico: +6,4%

Tanto online quanto físico performaram levemente acima das expectativas. Houve, sim, compras antecipadas de inventário no 1P, mas o impacto foi menor que o previsto. Já no 3P, o desempenho decepcionou, apesar do relato de Andy Jassy sobre um movimento de prebuying por receio de aumentos de preço.

Os produtos Everyday Essentials ganharam destaque, representando 1 em cada 3 itens vendidos e puxando o crescimento do GMV.

O segmento de Subscriptions surpreendeu positivamente com crescimento de +9,3%. Houve forte menção ao Alexa+, incluindo exemplos de uso como controle total do ambiente doméstico, gestão de música, termostatos e iluminação, além de funcionalidades como escolha de restaurantes, reservas e compra de ingressos — tudo incluso para assinantes Prime.

Tarifas e Logística

Em relação a tarifas, o cenário permanece incerto. Andy Jassy reforçou a necessidade de garantir maior variedade de produtos, menores preços e entregas rápidas, destacando recordes de entregas no mesmo dia ou dia seguinte. Ele mencionou que, no geral, os sellers não estão repassando aumentos de preços e que, apesar da exposição relevante à China e Ásia, muitos estão empenhados em manter market share, estocando produtos e segurando margens.

Houve também menção expressiva aos investimentos em logística rural, com planos de triplicar a capacidade de entregas nessas regiões.

Margens e Geografia

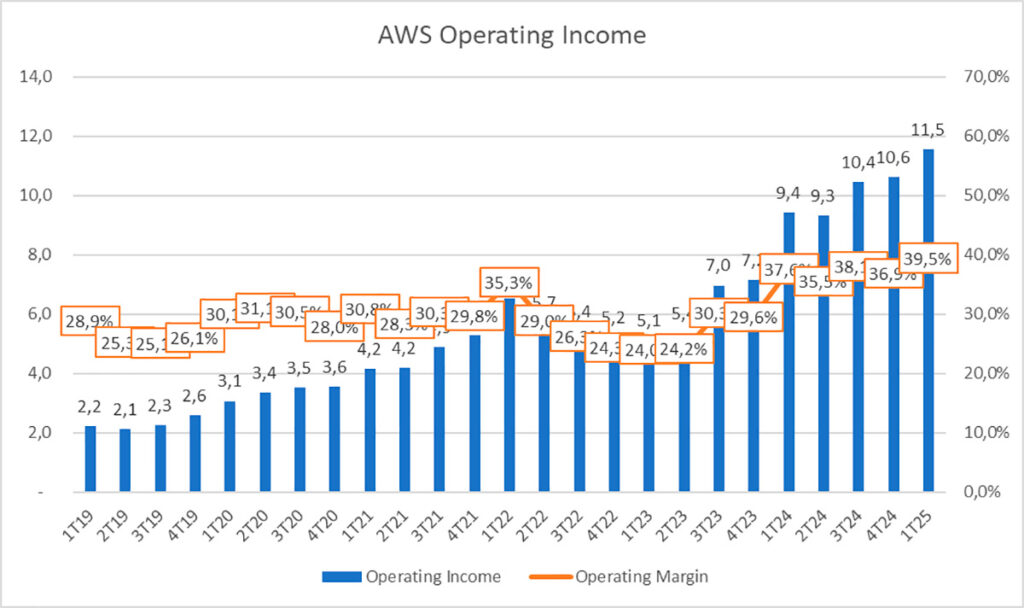

As margens operacionais da AWS vieram fortes em 39,5%, sugerindo uma estratégia de preços premium que, por um lado, poderia atrasar decisões de clientes (ou gerar perdas para concorrentes), mas, por outro lado, indica um mix de produtos com maior valor agregado, como em comparação ao S3.

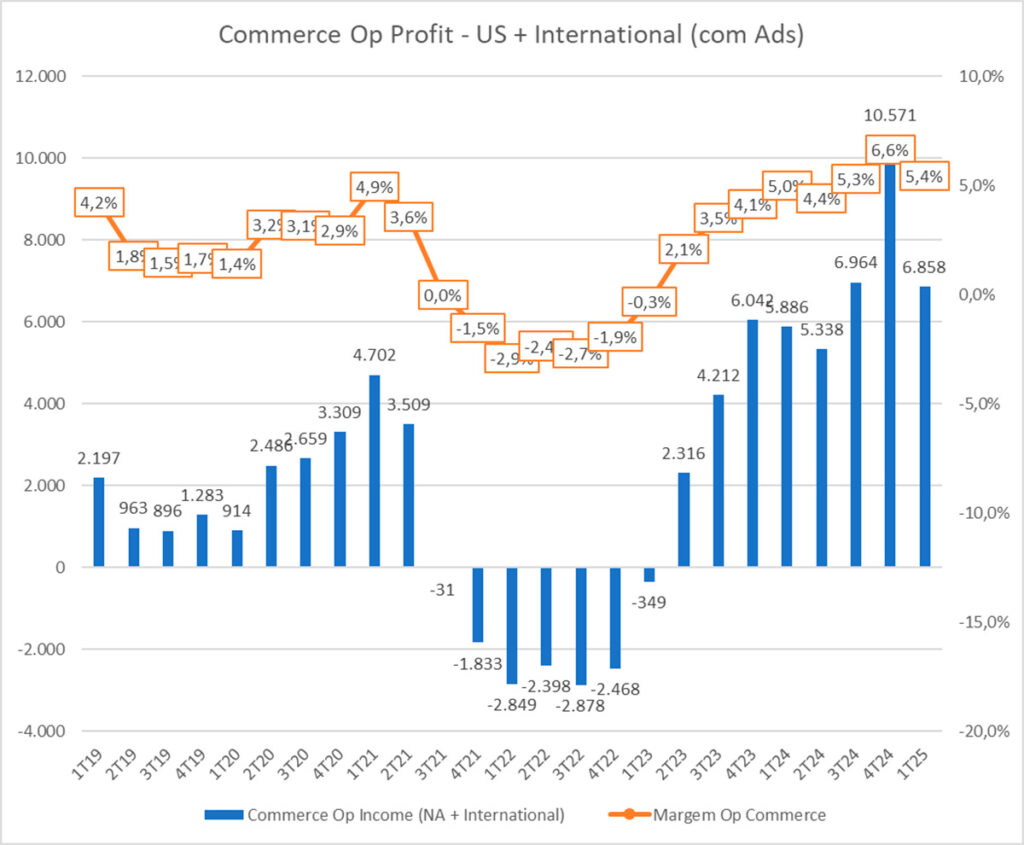

No Commerce, os resultados geográficos foram:

- América do Norte: +7,6% (em linha)

- Internacional: +4,9% (2,6% acima do esperado)

As margens norte-americanas decepcionaram (6,3% vs. 8,2% esperados), mas, segundo a companhia, excluindo efeitos não recorrentes relacionados a estoques, teriam sido de 7,2%. Internacionalmente, a margem veio um pouco acima das projeções.

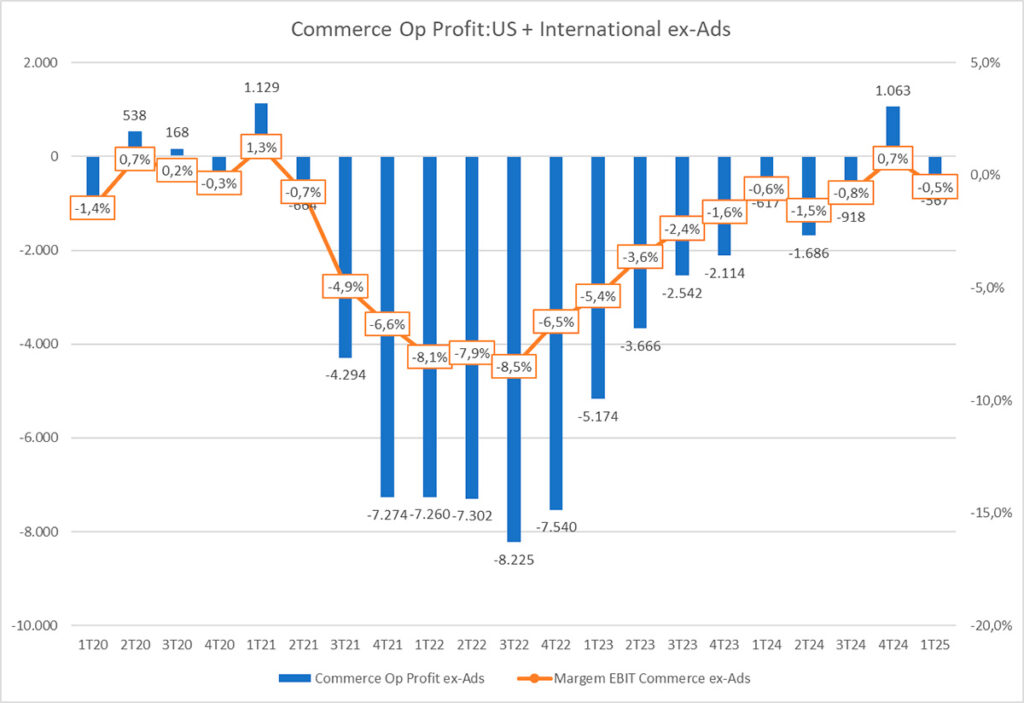

O Commerce Consolidado fechou o trimestre com margem de 5,4%, representando ganho de +0,4pp frente ao 1Q24. Excluindo Ads, a operação ficou próxima do breakeven.

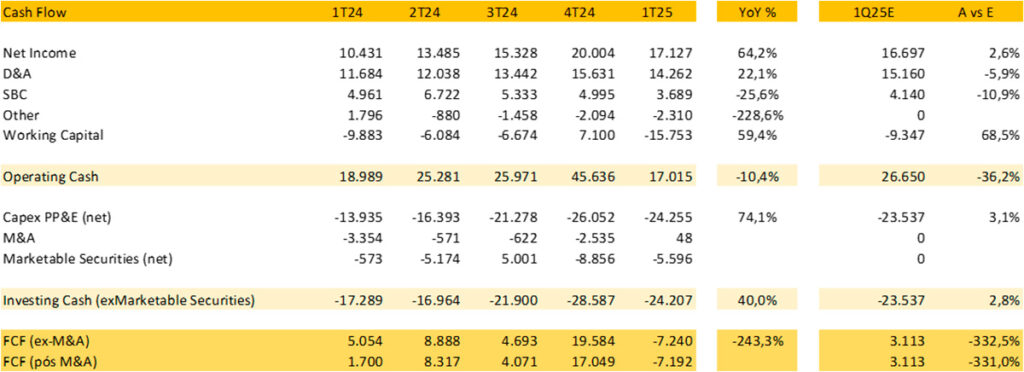

No cash flow, não houve surpresas relevantes com depreciação ou capex, que se manteve no run rate de USD 100 bilhões por ano. O working capital veio mais negativo que o esperado, mas não devido a estoques — o impacto foi pela redução agressiva no contas a pagar.

Guidance 2Q25 e Atualizações

O guidance para o 2Q25 veio como destaque importante:

- Receita: estimada entre USD 159–164 bilhões (mercado projetava USD 160,8–161 bilhões)

- Operating Income: projetado entre USD 13–17 bilhões (mercado esperava USD 18,3–19 bilhões)

Foram realizados os seguintes ajustes nas projeções:

- Redução do crescimento do 3P de 7% para 5%

- Redução na margem do commerce, ficando negativa ex-Ads em 1,5pp

- Redução no ramp-up de margem do 3P

- Redução do crescimento esperado da AWS de 20% para 18%

- Manutenção da margem de 35% para AWS

Essas mudanças tiram 1–2pp da Taxa Interna de Retorno (TIR). Mesmo após o resultado, com a ação negociando a USD 185, a companhia ainda oferece uma TIR estimada de 14,4%, sustentada pela reconhecida qualidade operacional da Amazon.