A gigante dos chips entrega crescimento explosivo com IA e software, mas a análise do valuation acende um alerta: entenda os detalhes.

A Broadcom divulgou os resultados do seu segundo trimestre fiscal de 2025, e os números confirmam uma trajetória firme, com um guidance (projeção) especialmente forte para o segundo semestre de 2025 e para o ano de 2026.

Nossa análise detalha um crescimento sólido na receita, impulsionado pela aquisição estratégica da VMware e pelo forte no segmento de Inteligência Artificial. No entanto, alguns pontos de atenção nas margens operacionais e o valuation atual da companhia exigem um olhar mais atento.

Desempenho Geral: Receita e Segmentos em Destaque

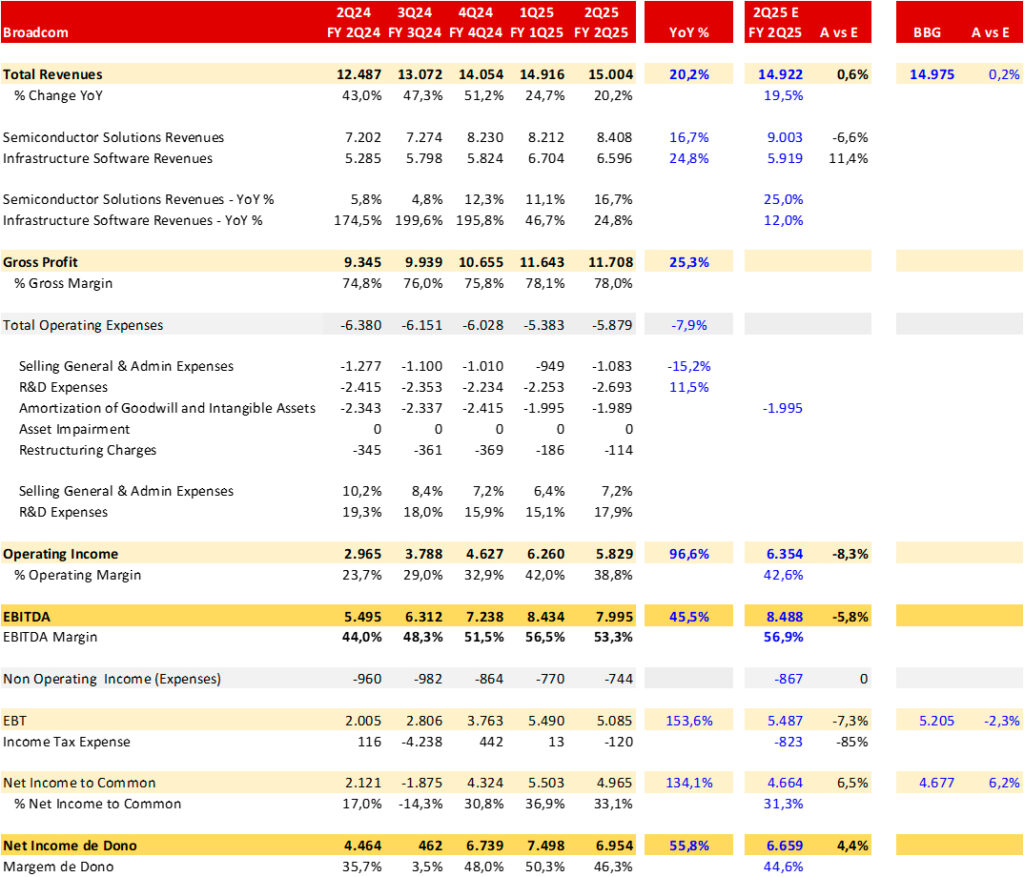

A receita consolidada da companhia apresentou um crescimento de 20,2%, superando ligeiramente nossas expectativas (+0,6%) e o consenso de mercado (+0,2%).

Este avanço foi sustentado por dois pilares principais:

- Soluções de Semicondutores (Semiconductor Solutions): Cresceu 16,7%, com uma dinâmica interna clara:

- Semicondutores para IA (AI Semiconductor): Um salto impressionante de +43% em relação ao ano anterior (e +60% na primeira metade do ano fiscal).

- Semicondutores Não-IA (Non-AI Semiconductor): Apresentou uma queda de -4% no mesmo período, conforme esperado.

- Software de Infraestrutura (Infrastructure Software): Com a VMware como protagonista, a receita deste segmento cresceu 24,8%. Este foi um crescimento 100% orgânico, fruto da bem-sucedida migração de clientes do modelo de licença perpétua para o de assinatura.

Nota: A estratégia de migração da VMware, liderada por Hock Tan, foi alvo de críticas nos últimos dois anos. A transição forçada, que por vezes representou um aumento de custo de até 300% para os clientes, gerou controvérsia. Contudo, os resultados mostram o acerto da decisão: 87% dos 100 mil maiores clientes já migraram, e a crescente demanda por rodar aplicações de IA em ambientes virtualizados está acelerando ainda mais o crescimento do software.

Análise das Margens e Lucratividade

O Lucro Bruto cresceu 25,3%, com a margem bruta expandindo para 78%. Essa melhora foi impulsionada principalmente pelo mix mais favorável de software, que possui margens mais altas.

A companhia demonstrou disciplina exemplar nos custos: as despesas com vendas, gerais e administrativas (SG&A) foram reduzidas em 15%, enquanto os investimentos em Pesquisa e Desenvolvimento (P&D) aumentaram 11,5%. Essa combinação de margem bruta maior e controle de despesas resultou em uma forte alavancagem operacional, elevando a margem operacional para 38,8% e a margem EBITDA para 53,3%.

Apesar do número expressivo, a margem EBITDA ficou 5,8% abaixo de nossa projeção. A indicação, ainda pendente da divulgação completa por segmentos, é que a margem da divisão de semicondutores foi mais baixa que o esperado. O motivo é que os contratos de aceleradores customizados de IA (XPU) com as hyperscalers (gigantes de tecnologia) tendem a ter margens menores.

Por outro lado, uma alíquota de imposto (Tax Rate) menor que a projetada ajudou a compensar esse efeito no resultado final, levando o lucro GAAP a ficar 6% acima tanto de nossa estimativa quanto do mercado. Nosso cálculo de lucro ajustado, que reverte a amortização de intangíveis, chegou a US$ 6,9 bilhões, 4,4% acima do que esperávamos.

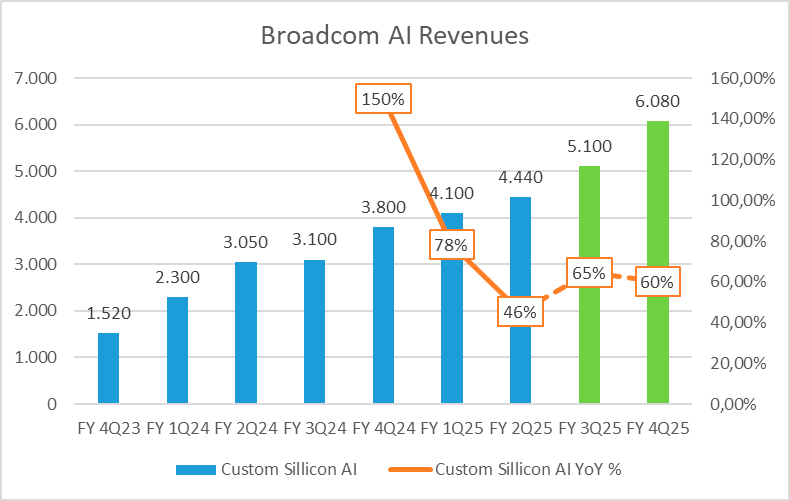

O Motor do Crescimento: Semicondutores para Inteligência Artificial (IA)

O segmento de IA é, sem dúvida, o grande destaque. A companhia manteve um ritmo de crescimento de aproximadamente 60% no primeiro semestre de 2025 e projeta continuar nessa velocidade tanto no restante do ano fiscal quanto em 2026. Isso deve acelerar a receita consolidada de semicondutores de +17% neste trimestre para +25% no próximo.

A receita de IA da Broadcom é composta por duas frentes:

- Aceleradores Customizados de IA (XPU): Cresceram dois dígitos ano a ano.

- Equipamentos de Rede para IA (AI Network): Cresceram impressionantes 170% ano a ano, representando cerca de 40% da receita de IA no trimestre, com soluções baseadas em Ethernet.

No futuro, a expectativa é que a proporção se ajuste, com os aceleradores XPU customizados representando a maior parte da receita, e a área de networking contribuindo com 20-30%.

Nas palavras de Hock Tan, CEO da Broadcom: “O impulso continua com o switch Tomahawk 6, anunciado esta semana, que oferece uma capacidade de 102,4 terabits por segundo. (…) Continuamos a progredir significativamente na jornada para capacitar nossos clientes a implantar aceleradores de IA personalizados. (…) O que estamos vendo, com cada vez mais visibilidade, é uma maior implantação de XPUs no próximo ano, muito mais do que pensávamos originalmente.”

Scale Up vs. Scale Out

A Broadcom se beneficia de duas tendências cruciais nos data centers:

- Scale Up (Escala Vertical): Aumentar a potência de servidores individuais com mais memória e processamento. Isso eleva a densidade e exige conectividade e componentes de rede mais poderosos.

- Scale Out (Escala Horizontal): Adicionar mais servidores ao data center. Aqui, a Ethernet é a escolha dominante.

A surpresa positiva foi a força da demanda no Scale Up, onde a densidade de switches é de 5 a 10 vezes maior que no Scale Out. Isso explica por que a receita de redes para IA se manteve tão forte (40% do total de IA), contrariando a expectativa anterior de que essa participação diminuiria.

Guidance 2025

- Semicondutores Não-IA: Os segmentos de Networking e Broadband já mostram sinais de recuperação, enquanto Server Storage e Wireless permanecem estáveis. A expectativa é de uma receita estabilizada em torno de US$ 4 bilhões.

- Guidance para o Próximo Trimestre:

- Receita Consolidada: Crescimento de 21%.

- Semicondutores: Crescimento de 25%, puxado por IA (+60%).

- Software de Infraestrutura: Crescimento de 16%.

Saúde Financeira e Alocação de Capital

O fluxo de caixa livre (FCF) no trimestre foi de US$ 6,4 bilhões, representando 43% da receita. Este percentual continua a ser impactado pelas despesas com juros da dívida da aquisição da VMware e pelo aumento dos impostos.

A alavancagem da companhia está em 2,2x Dívida Líquida / EBITDA (nosso cálculo). O foco principal da alocação de capital, além dos dividendos e US$ 4,2 bilhões em recompras realizadas no trimestre, é reduzir essa alavancagem para um patamar abaixo de 2x.

Hock Tan também sinalizou a possibilidade de um futuro M&A (fusão ou aquisição) grande e relevante, que irá exigir o uso de dívida e deverá ter uma alta geração de caixa para permitir uma rápida desalavancagem.

Valuation: A Oportunidade Já Está no Preço?

Em nossa análise de valuation, projetamos um lucro ajustado (sem amortização de intangíveis) de US$ 30 bilhões para 2025.

Considerando o preço atual da ação em US$ 250, o papel negocia a aproximadamente 40 vezes esse lucro projetado. Este múltiplo elevado parece precificar uma expectativa de mercado bastante agressiva: a de que o lucro dobre para US$ 60 bilhões até 2028. Se essa meta for atingida, o múltiplo cairia para 20x em 2028, o que implicaria uma Taxa Interna de Retorno (TIR) de 9-10% ao ano para o investidor que compra agora.

Embora o crescimento seja inegável, o preço atual já reflete muito do otimismo. Vimos o papel negociar em patamares mais atrativos recentemente, entre US$ 160 e US$ 170, que representavam excelentes pontos de entrada, pois ofereciam uma margem de segurança maior caso o crescimento não atinja o cenário mais otimista.

Para uma entrada tática, um preço ao redor de US$ 200 por ação (equivalente a R$ 16 por BDR, a depender do câmbio) seria mais interessante. Nesse nível, a TIR potencial subiria para a faixa dos 17-18% (high teens), um retorno que, em nossa visão, justificaria melhor o risco do negócio. Continuamos a aprofundar nossa análise sobre os riscos e oportunidades.

Os conteúdos publicados neste site, incluindo relatórios, análises e publicações em blog, têm caráter exclusivamente informativo e educativo. Eles visam auxiliar a compreensão de cenários, setores e movimentos de mercado, contribuindo para a tomada de decisões de forma mais embasada. No entanto, tais conteúdos não constituem recomendação, sugestão ou garantia de investimento por parte da Core Value Quest. Toda decisão de investimento deve considerar o perfil do investidor, seus objetivos pessoais, sua tolerância a riscos e outros fatores financeiros relevantes. Recomendamos que, antes de tomar qualquer decisão, o investidor consulte profissionais habilitados e avalie cuidadosamente os riscos envolvidos.