Netflix supera expectativas de lucro, fortalece estratégia em Ads e mira novos formatos de conteúdo ao vivo, mesmo com pressão sobre base de assinantes.

A Netflix divulgou seus resultados do primeiro trimestre de 2025 na véspera do feriado — e, ainda que com algum atraso, aqui está nossa análise detalhada.

Fim da Divulgação da Base de Assinantes

Um dos pontos mais sensíveis desta divulgação foi a decisão da companhia de interromper a divulgação da base de assinantes, inclusive no release oficial. A empresa já havia deixado de fornecer guidance para essa métrica, mas a retirada completa dos dados da comunicação institucional representa um sinal negativo do ponto de vista de transparência, e levanta questionamentos sobre a evolução do crescimento de base.

Diante disso, seguiremos com nossa própria projeção de base de assinantes e ARPU (Receita Média por Usuário), com base nas receitas por região geográfica, mantendo a coerência com o modelo atual — até que a empresa apresente novos disclaimers oficiais.

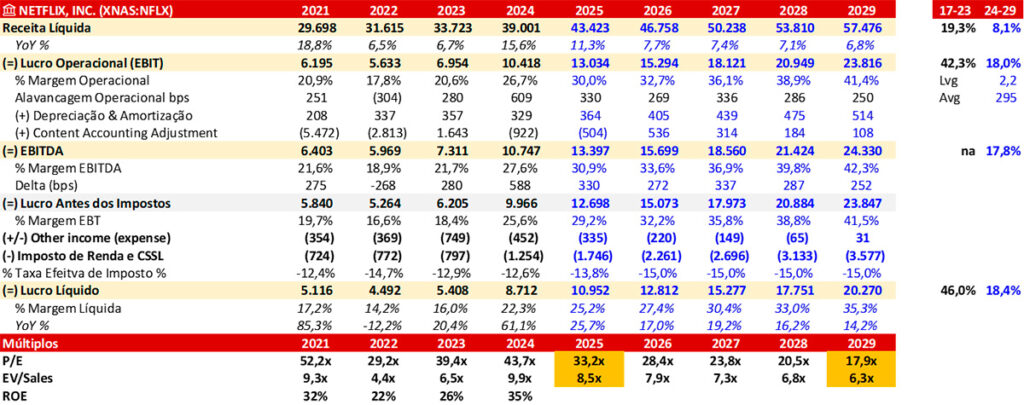

Receitas, Margens e Rentabilidade

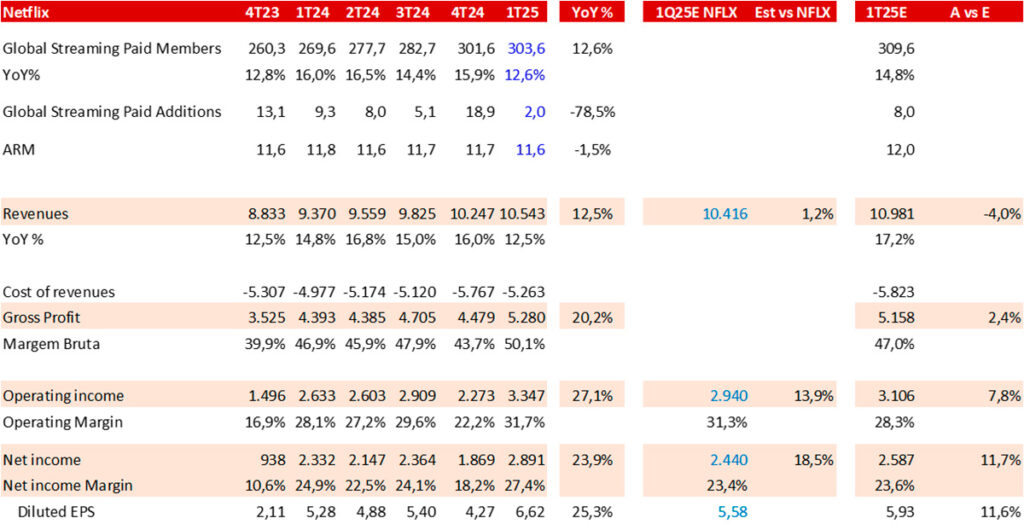

A receita do trimestre apresentou crescimento de 12,5% ano contra ano, 1,2% acima do guidance da própria Netflix, porém 4% abaixo da nossa projeção interna. Apesar dessa leve frustração no top-line, a rentabilidade surpreendeu positivamente.

A margem bruta alcançou 50,1%, e a margem operacional foi de 31,7%, o que representa uma expansão de 3,5 pontos percentuais em relação ao ano anterior. A empresa reafirmou seu guidance de margem operacional de 29% para o ano fiscal, o que sugere certa cautela no mix de investimentos e crescimento.

O lucro líquido foi de USD 2,9 bilhões, 11,7% acima da nossa projeção de USD 2,6 bilhões, e 18% acima do guidance da própria empresa. O EPS reportado foi de USD 6,62, contra USD 5,93 projetado por nós, um crescimento de 11,6% acima da expectativa.

Estratégia de Conteúdo e Impactos Regulatórios

A Netflix não reportou nenhum impacto relevante relacionado às tarifas internacionais, tanto em engajamento quanto em churn. A companhia destacou sua estratégia de produção descentralizada, com conteúdo sendo produzido em mais de 50 países, e reforçou o compromisso com narrativas locais e culturais. A gestão reforçou que o modelo de entretenimento in-house é resiliente e agrega valor, especialmente em momentos de crise econômica.

Avanços na Ad Platform

Em relação à sua estratégia de monetização via anúncios, a Netflix confirmou o desenvolvimento de uma plataforma própria, buscando maior controle e acesso direto a grandes anunciantes — após o fim da parceria com a Microsoft. A empresa deixou claro que não deve abandonar totalmente plataformas como a Trade Desk, mas passa a oferecer soluções diretas e customizadas para anunciantes de grande porte.

Entre os avanços anunciados estão:

- Melhoria na seleção e formatos de anúncios

- Limitação de frequência de exibição por usuário

- Segmentação mais granular

- Desenvolvimento de machine learning para otimizar personalização e performance de campanhas

Atualmente, regiões com alta penetração da versão com anúncios já respondem por 6% do faturamento com Digital Ads. O posicionamento sugere uma intenção de capturar parte relevante do TAM do setor, que segundo reportagens recentes (como a do WSJ), pode chegar a USD 1 trilhão nos próximos anos.

Novos Formatos e Possibilidades de M&A

Durante a teleconferência, a Netflix comentou sobre a possibilidade de expandir o portfólio de conteúdo ao vivo, não limitado apenas a esportes. A empresa também citou interesse em explorar o formato de video-podcasts, ampliando seu alcance e presença no mercado de entretenimento digital.

Foi sugerido que um movimento de M&A mais relevante não está descartado ainda em 2025 — embora não tenha havido indicação concreta de alvo ou timing.

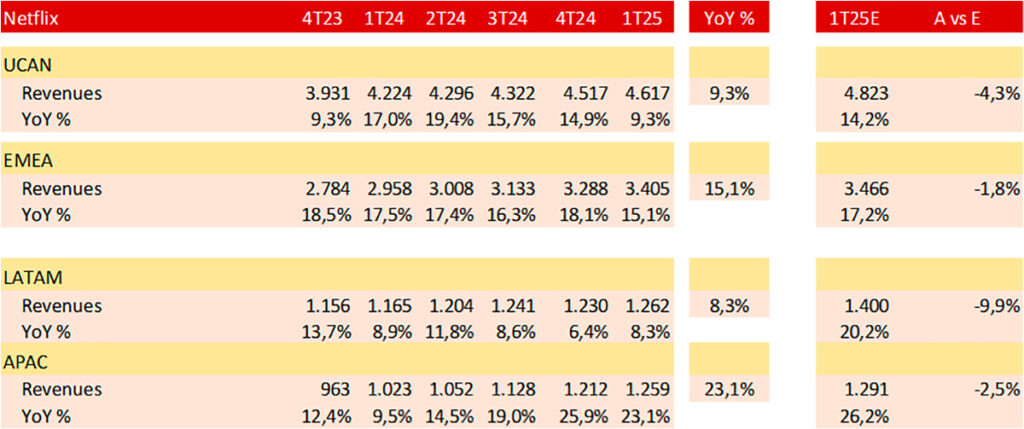

Desempenho Por Região

O maior destaque de crescimento foi a região Ásia-Pacífico (APAC), com avanço de 23%, superando a América Latina, que decepcionou no trimestre. A região EMEA apresentou bom crescimento, com alta de 15%, enquanto os resultados em Estados Unidos e Canadá foram mais modestos.

A percepção é de que o maior sucesso da versão com anúncios possa estar gerando impacto de curto prazo na receita das versões premium, especialmente em mercados mais maduros — o que pode se traduzir em ganhos de longo prazo, com maior monetização via ads.

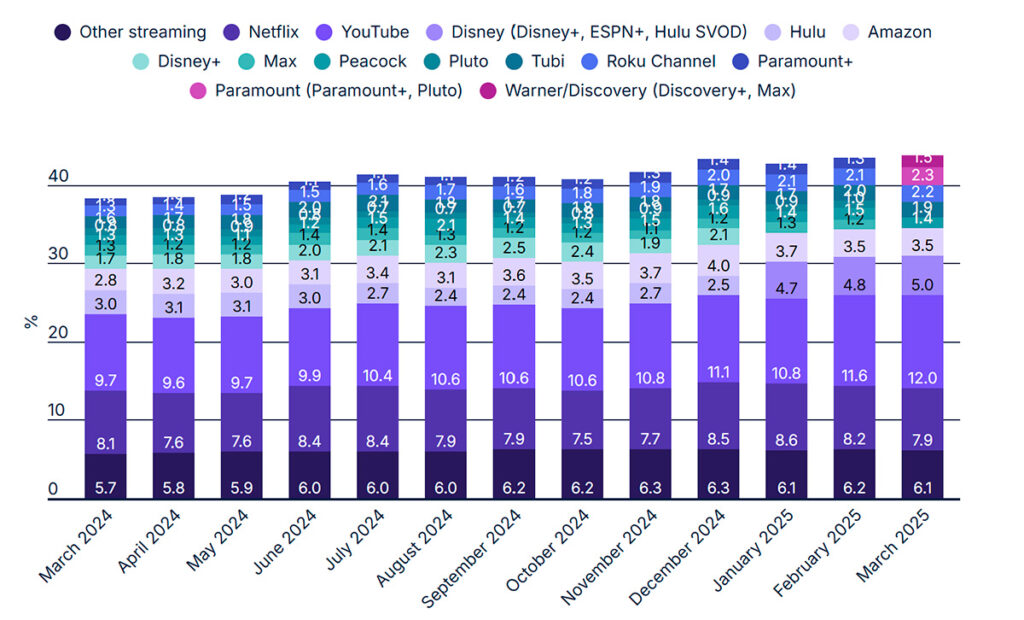

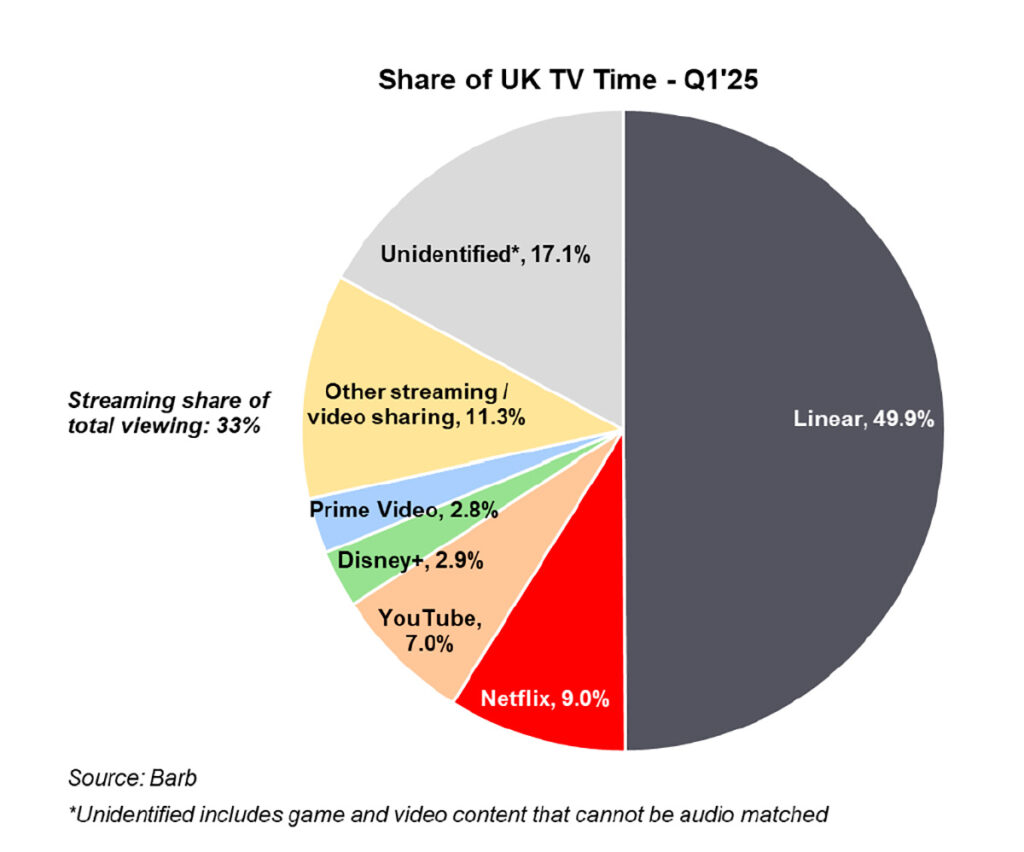

Dados Nielsen: Tendências de Audiência

Segundo os dados da Nielsen para o 1T25, a Netflix registrou:

- 8,6% em janeiro

- 8,2% em fevereiro

- 7,9% em março – indicando uma leve tendência de queda ao longo do trimestre.

O YouTube, por sua vez, apresentou crescimento contínuo, atingindo 12% de participação, consolidando sua posição de liderança. O Amazon Prime operou com 3,5%, mantendo performance superior ao mesmo período do ano anterior.

Valuation

A ação da Netflix continua altamente volátil. Embora acima de USD 1.000 o valuation pareça menos atrativo, a companhia chegou a atingir USD 830 neste ano, faixa em que a assimetria de valor parece mais favorável, especialmente considerando o posicionamento estratégico em Ads, conteúdo proprietário e escala global.