Resultados pressionados por mix desfavorável e ambiente regulatório, mas empresa reforça confiança no longo prazo e mantém guidance para 2025.

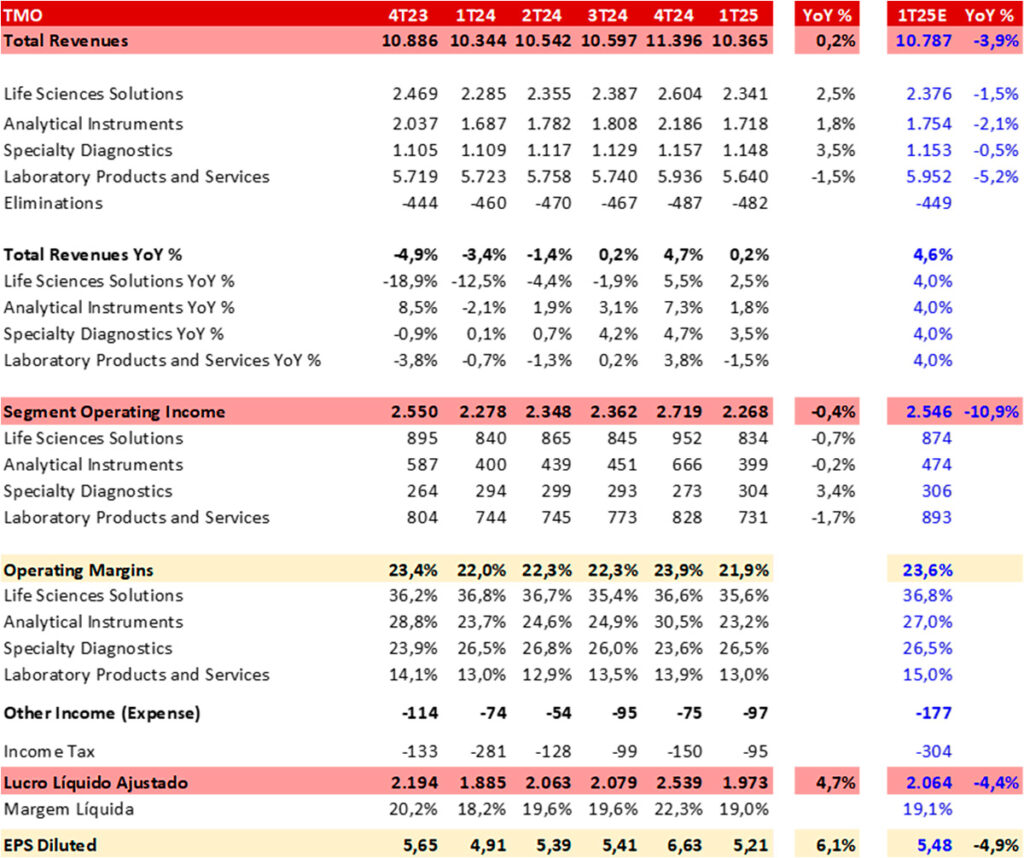

A Thermo Fisher divulgou seus resultados referentes ao primeiro trimestre de 2025, apresentando desempenho flat ano contra ano, resultado que ficou 4% abaixo da nossa expectativa.

Segmentos e Desempenho Regional

O segmento com pior performance no trimestre foi Lab Services (CRO/CDMO), ainda impactado pelo phase out da capacidade de filling utilizada durante a pandemia para produção de vacinas. No entanto, a administração comentou durante o call que toda a capacidade perdida durante a pandemia já está contratada e deve entrar em operação conforme os clientes avancem com a comercialização das novas vacinas. Importante destacar que este é um segmento em que a Danaher não atua.

Os demais segmentos apresentaram crescimento modesto. Em termos regionais, a empresa manteve receita estável na América do Norte, cresceu em low single digits na Europa e na Ásia-Pacífico (ex-China), e apresentou queda de low single digit na China.

Do ponto de vista de perfis de clientes, Academic e Governo — mais relevantes para a TMO — apresentaram queda de single digit, especialmente nos Estados Unidos. Já os clientes Biotech e Pharma continuam com desempenho saudável, enquanto a área de Industry Applications (semicondutores) permanece forte.

Margens e Resultados Financeiros

A margem operacional reportada foi de 21,9%, abaixo da nossa expectativa de 23,6%. A administração atribuiu esse desempenho principalmente ao pior mix em Pharma Services e Diagnostics. O segmento de Analytical Instruments também apresentou desempenho inferior ao esperado, com margens mais voláteis neste trimestre.

Apesar da frustração operacional, as linhas de Outras Despesas e Imposto de Renda vieram abaixo do esperado, o que ajudou a compensar parte do miss no lucro operacional.

O lucro líquido ajustado para amortizações ficou em USD 1.973 milhões, representando uma diferença negativa de 4,4% em relação à nossa projeção. Ainda assim, o EPS de USD 5,21 superou o consenso de mercado, que esperava USD 5,10.

A empresa reportou ROIC de 11,6% e uma alavancagem de 2,6x.

Investimentos e Alocação de Capital

Durante o 1T25, a Thermo Fisher anunciou a intenção de adquirir o negócio de Purification and Filtration da Solventum por USD 4,1 bilhões. Este segmento produz filtros e consumíveis utilizados na fase de purificação de compostos biológicos — área onde players como a Sartorius também possuem forte atuação. A conclusão da aquisição está prevista para o final do ano. (A Solventum é uma empresa listada, e os dados financeiros estão sendo analisados para cálculo de TIR desta operação.)

Além disso, a TMO também anunciou um aumento de capex de USD 2 bilhões com foco nos EUA (ainda sem definição clara de prazo). A motivação está no aumento da demanda por parte de clientes da região, com a companhia sendo escolhida como parceira estratégica em função de sua escala e capacidade de entrega. Segundo Marc Casper, CEO, os projetos de expansão nos EUA são significativos, com pedidos da ordem de “centenas de milhões de dólares em equipamentos por planta”.

Impacto de Tarifas e Readequação do Guidance

A empresa atualizou suas projeções para 2025, agora estimando uma receita entre USD 43,3 bilhões e USD 44,0 bilhões — uma leve redução em relação ao guidance anterior (USD 43,5 a USD 44,2 bi), refletindo um corte de USD 200 milhões devido ao impacto tarifário.

A margem operacional projetada para o ano foi revisada em 1,2 ponto percentual para baixo, passando de 23% para 22%. O EPS estimado ficou entre USD 21,75 e USD 22,84, uma mudança marginal frente ao guidance anterior.

A TMO reconheceu que é mais impactada por tarifas devido à sua exposição relativamente maior a clientes governamentais e acadêmicos. O impacto estimado é de USD 500 milhões, mas a companhia já está adotando medidas de mitigação por meio de ajustes na produção, cadeia de suprimentos e aumento de preços. Até o momento, a estratégia de preços ainda não foi agressiva. A expectativa é que o impacto seja parcialmente sentido em 2025, mas totalmente compensado até 2026.

Perspectiva e Visão de Longo Prazo

No segmento de CRO, a empresa reportou uma suspensão temporária em algumas pesquisas relacionadas a vacinas, no valor aproximado de USD 300 milhões. A expectativa, no entanto, é de que essas pesquisas sejam retomadas assim que houver maior clareza regulatória, já que a molécula envolvida é considerada promissora.

Durante o call, Marc Casper reconheceu que o curto prazo continua desafiador, com uma recuperação mais lenta e marcada pela volatilidade macroeconômica e setorial. Ainda assim, destacou que nunca viu tantas oportunidades em décadas de atuação na indústria, reforçando a visão positiva da empresa para o longo prazo.