Resultados destacam força em Biotech, desafios persistentes em Life Sciences e Diagnósticos, e manutenção do guidance para 2025.

A Danaher divulgou seus resultados nesta manhã, e abaixo estão os principais destaques do trimestre:

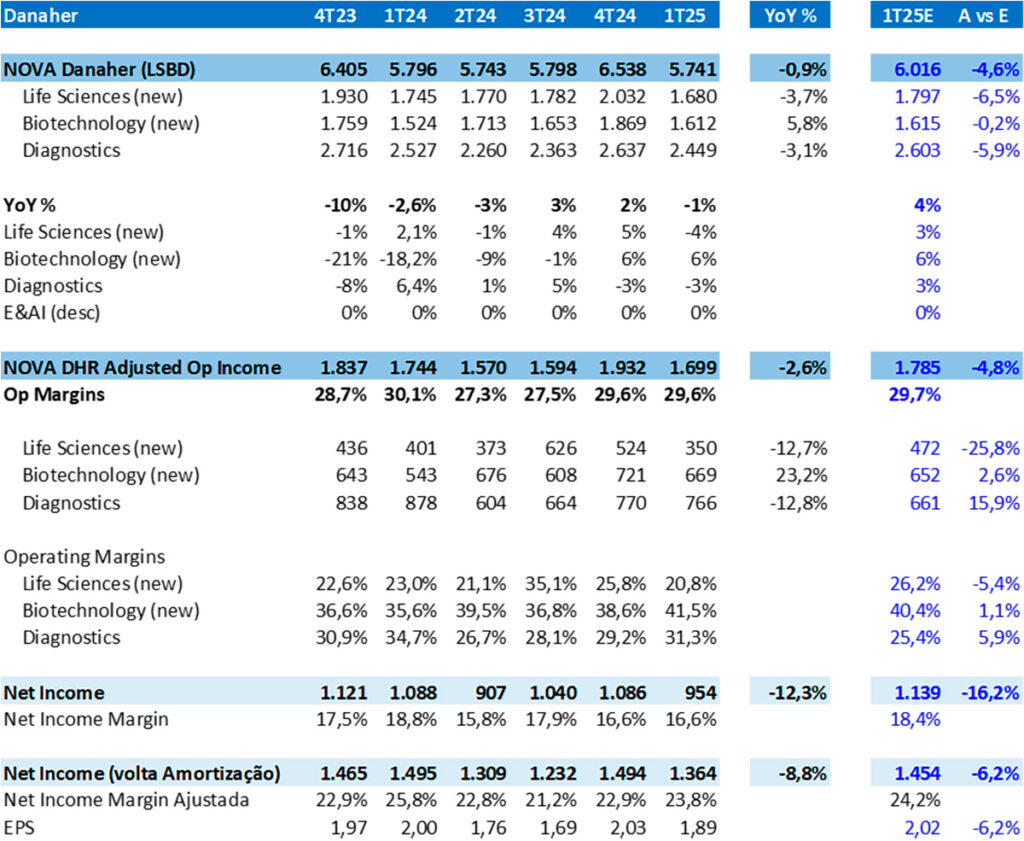

A receita reportada caiu 1% ano contra ano (0% excluindo efeitos cambiais), desempenho abaixo do intervalo de low single digit que era nossa expectativa inicial.

Por Segmento

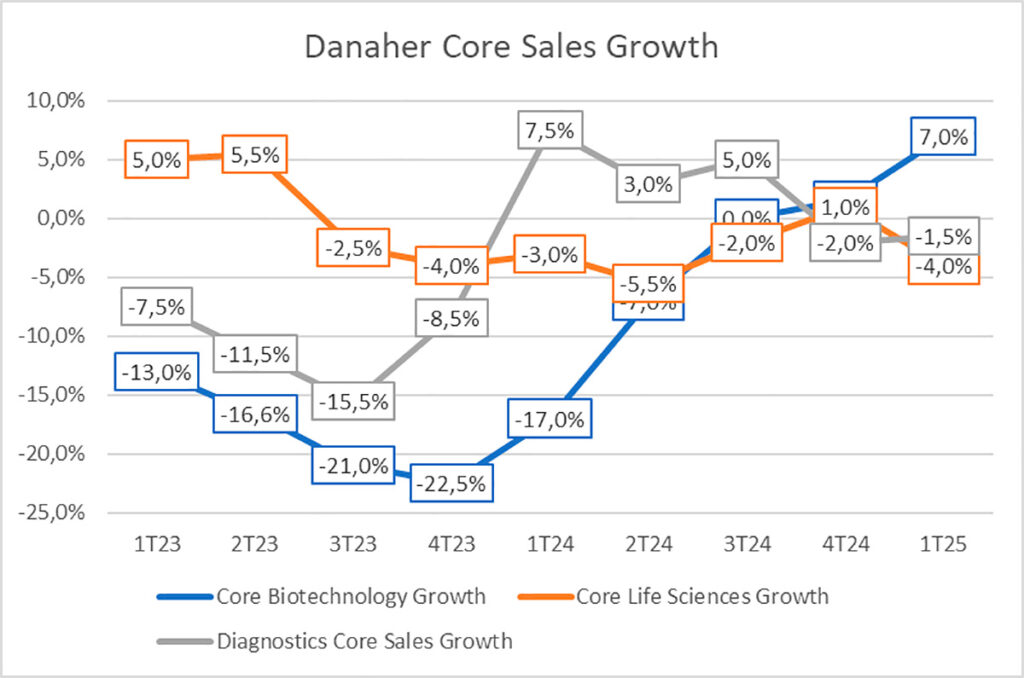

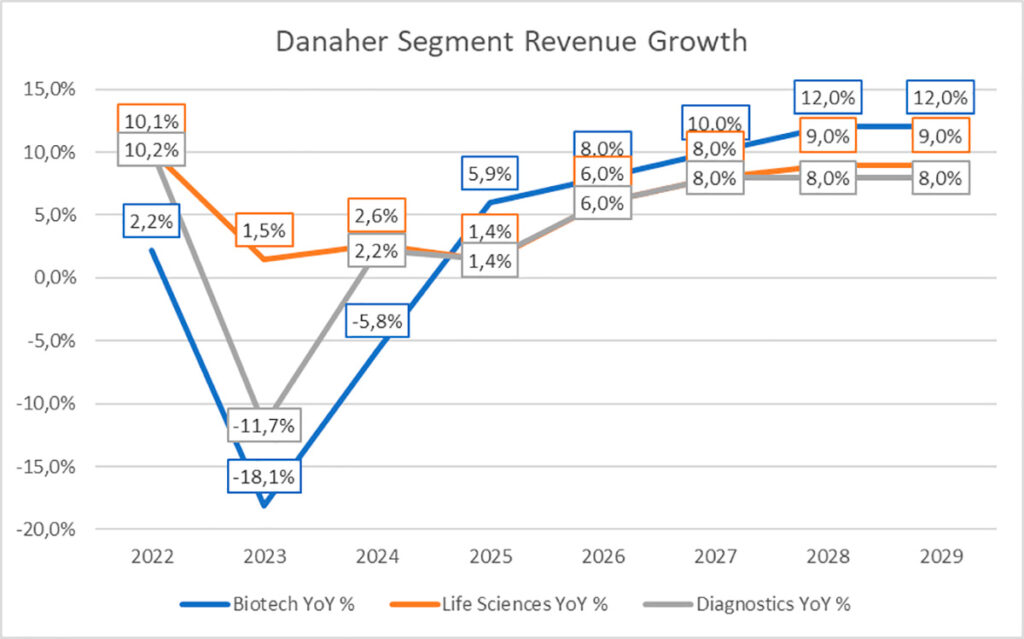

Biotechnology apresentou crescimento de core revenue de +7%, com Book-to-Bill acima de 1x, em linha com o esperado.

Life Sciences registrou queda de 4%, ficando cerca de 6% abaixo da nossa projeção. A fraqueza foi mais acentuada nos segmentos acadêmico e governamental, especialmente nos Estados Unidos. A demanda vinda dos setores de pharma e clinical ficou em low single digits. Apesar disso, houve destaque positivo em NextGen Sequencing, enquanto a demanda por Plasmids e mRNA foi mais baixa, refletindo o excesso de estoque de clientes.

Diagnostics recuou 3%, também 6% abaixo do esperado. O principal impacto foi observado na China, enquanto o restante da região Ásia-Pacífico (ex-China) teve crescimento em mid single digits. A Cepheid (diagnósticos respiratórios) apresentou bom desempenho.

Margens

A margem operacional consolidada foi de 29,6%, em linha com a expectativa, mas 3 pontos percentuais acima do guidance, impulsionada por ganhos de escala em Biotech e iniciativas de eficiência operacional.

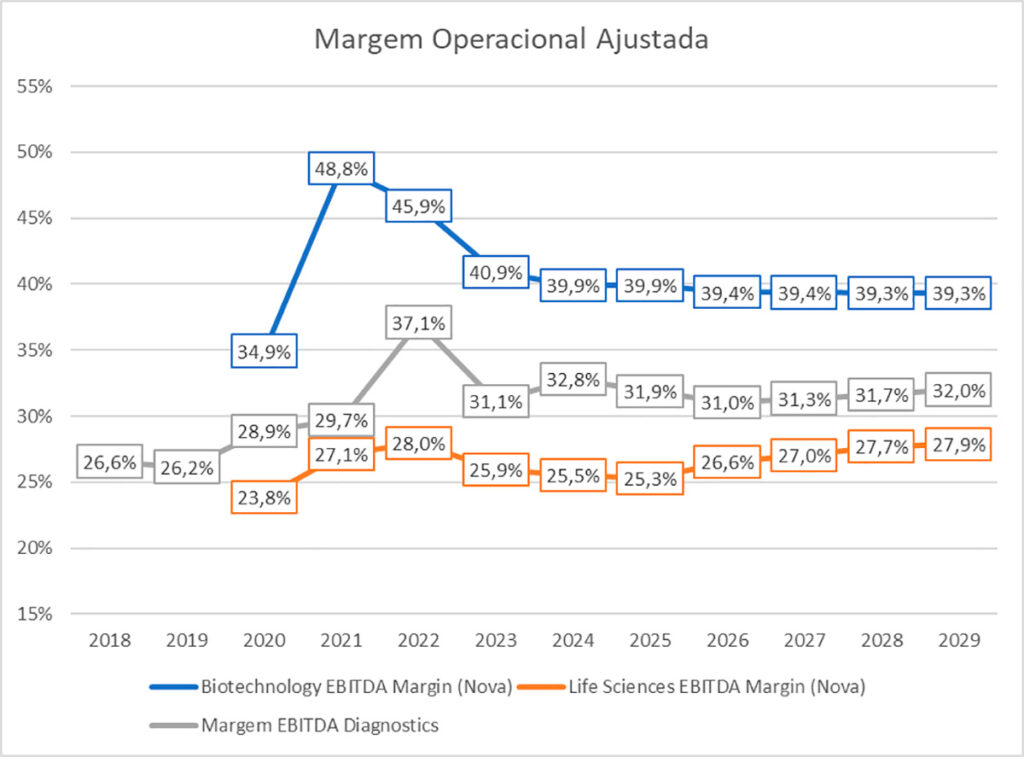

Diagnostics, apesar da queda de 3 pontos percentuais em relação ao ano anterior, superou levemente nossas estimativas.

Biotech registrou margem robusta de 41,5%, um aumento de 6 pontos percentuais na comparação anual e 1 ponto acima do previsto.

Life Sciences teve uma margem de 21%, impactada por desalavancagem operacional significativa (esperávamos 26%).

Lucro e Fluxo de Caixa

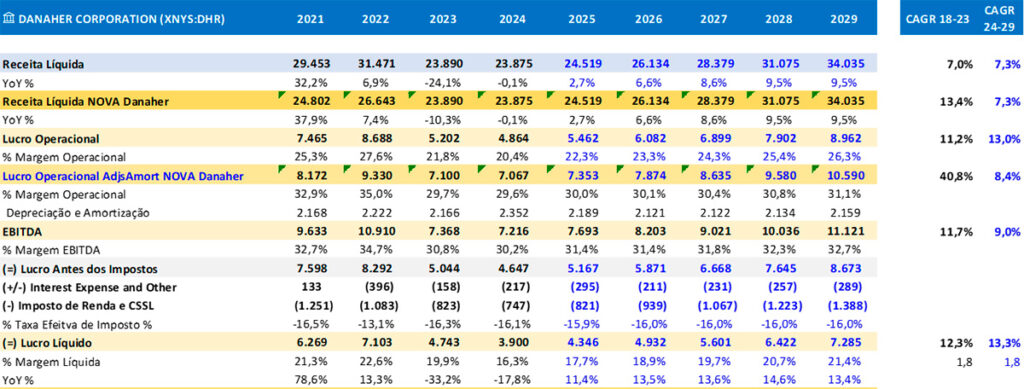

O lucro líquido foi de USD 955 milhões, uma queda de 9%, ficando USD 140 milhões abaixo do esperado, refletindo a menor receita (ainda que em linha com o guidance). Parte da diferença em relação às nossas projeções veio da amortização: o lucro ajustado ficou 6% abaixo do estimado, com EPS de USD 1,88 vs. USD 2,02 esperado (-6,2%).

O fluxo de caixa livre foi de USD 1,1 bilhão, representando 110% do lucro líquido.

Investimentos

A companhia está expandindo sua capacidade de single-use bioreactors para apoiar o crescimento da Cytiva (ex-GE), com destaque para as unidades na Flórida, Utah e Michigan.

Tarifas e Mitigação

Em relação às tarifas atualmente discutidas, a Danaher estima um impacto modesto, em torno de USD 350 milhões. A empresa destacou três alavancas para mitigar esse efeito:

- Ajuste da cadeia de suprimentos, com mudança de fornecedores;

- Regionalização da produção: mais de 100 plantas já operam com foco em produção local para mercados locais;

- Aplicação de price surcharges (reajustes de preços).

Essas medidas estão sendo implementadas de forma cautelosa, mas podem ser intensificadas caso o cenário piore.

A companhia também já havia reduzido sua exposição ao setor público, priorizando clientes de pharma e clinical, que atualmente representam menos de 10% da receita, em mid to low single digits.

Capacidade Adicional nos EUA

Apesar dos anúncios de expansão de capacidade por parte de empresas farmacêuticas, a Danaher ainda não observou impacto material. A expectativa é que, caso essas iniciativas se concretizem, os efeitos nas ordens apareçam rapidamente, começando por expansões e, posteriormente, projetos greenfield.

M&A

A administração vê o momento atual como favorável para novas aquisições e está avaliando oportunidades ativamente.

Aldevron – Plasmídeos

O segmento de plasmídeos, via Aldevron, teve desempenho afetado por dois clientes com estoques elevados. Considerando o valor pago na aquisição, o desempenho reforça a percepção de que o negócio se mostrou desvantajoso do ponto de vista de múltiplos.

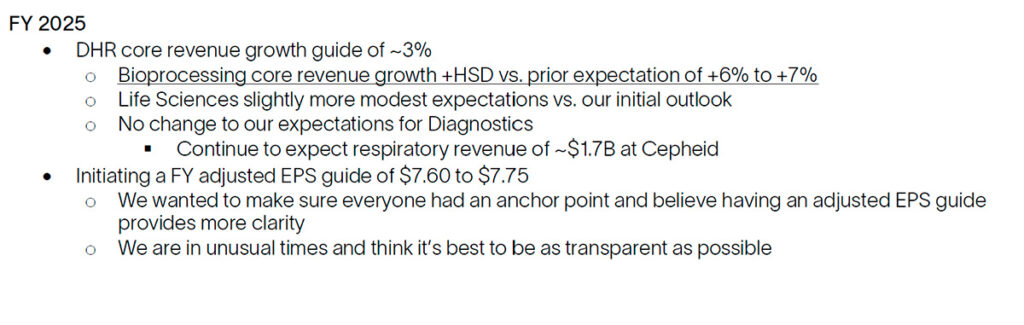

Guidance Mantido

A companhia manteve seu guidance para o ano:

- Crescimento de receita projetado em 3%

- EPS entre USD 7,60 e USD 7,75

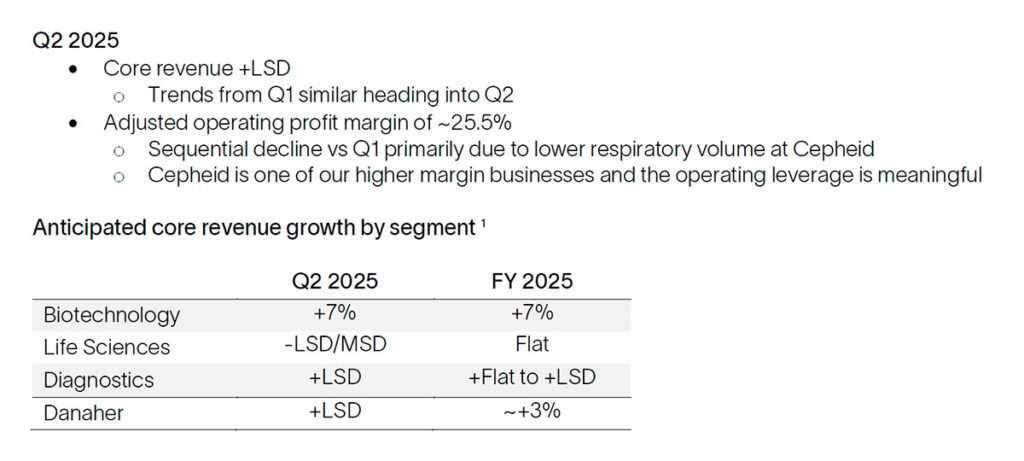

- Para o 2T25, projeção de low single digit de crescimento e margem ajustada de 25,5%, pressionada por sazonalidade (especialmente em Cepheid)

- Biotech segue com projeção de crescimento de +7%

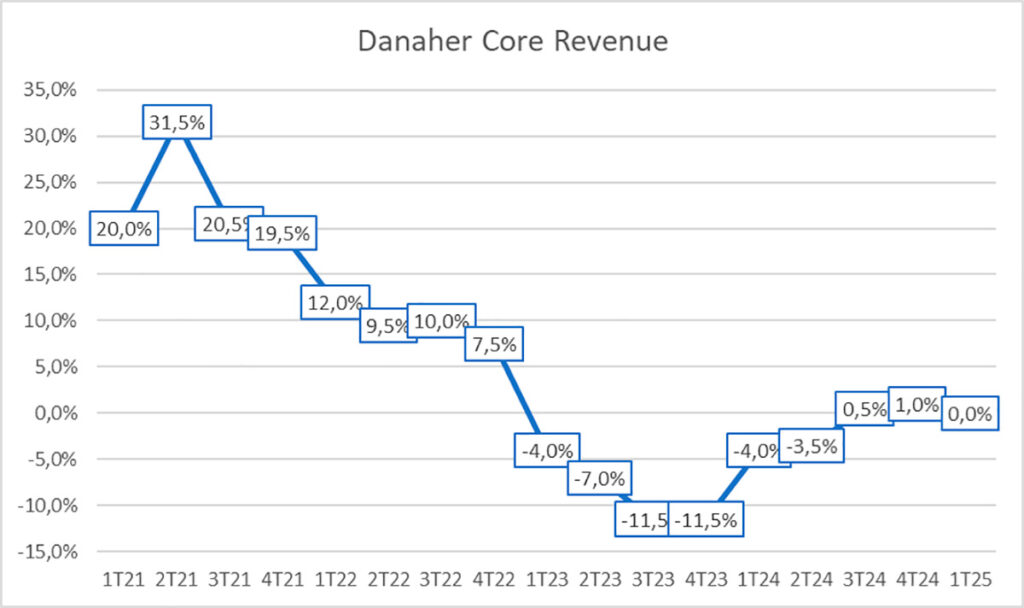

- O core revenue consolidado veio estável (flat), abaixo da nossa expectativa de low single digit, indicando uma recuperação mais lenta

Resumo por segmento – Core Revenue:

Diagnostics: ainda fraco, com expectativa de 2T25 sazonalmente mais fraco, devido à menor demanda por testes respiratórios.

Bioprocessing: destaque positivo do trimestre.

Life Sciences: principal decepção.