GE Vernova acelera em Power e Electrification, destaca superciclo energético e vê demanda crescente por turbinas para data centers.

Seguem os principais destaques e comentários sobre os resultados da GE Vernova no primeiro trimestre de 2025.

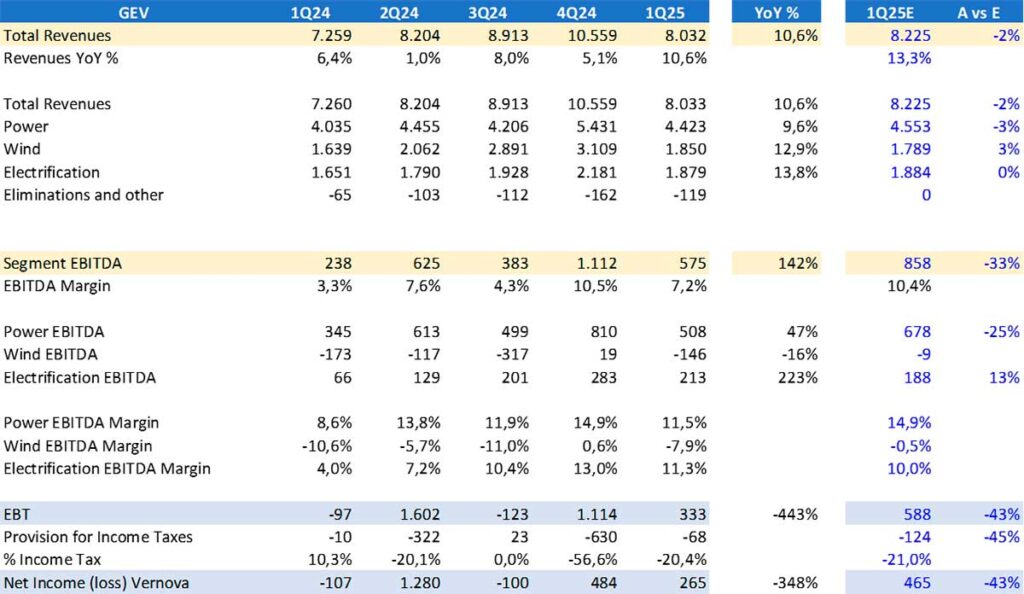

Receita e Performance Por Segmento

A companhia apresentou crescimento de receita de 10,6% ano contra ano, resultado 2% abaixo da nossa projeção, mas ainda refletindo boa aceleração em relação ao ritmo anterior. Os principais motores de crescimento foram os segmentos de Electrification (+13,8%), com destaque apontado pelo Fábio, além de Power (+9,6%) e Wind (+12,9%).

Volume de Pedidos: Foco em Backlog e Book-to-Bill

Mais relevante do que a receita no trimestre foi o desempenho nas ordens e backlog:

Wind, por outro lado, segue pressionado: as ordens caíram 44% em comparação ao ano anterior, e a empresa ainda teve o cancelamento de um projeto de energia eólica offshore. A GEV anunciou que irá descontinuar sua atuação nesse segmento específico.

Power teve um crescimento expressivo de 24% nas ordens, com fechamento de 7 GW em turbinas térmicas a gás, totalizando 29 GW no backlog atual.

Electrification registrou uma queda de 5% nas ordens em relação ao 1T24, reflexo de um pedido pontual de HVDC (High Voltage Direct Current) registrado no ano anterior. No entanto, a variação trimestral (QoQ) foi positiva em 10%, puxada por demanda em switchgears e transformers, com um excelente Book-to-Bill de 1,8x.

EBITDA por Segmento e Sazonalidade

A empresa reportou um EBITDA de USD 575 milhões, com margem consolidada de 7,2%, abaixo da nossa expectativa de USD 860 milhões. Essa diferença foi justificada pela gestão como efeito de sazonalidade, ressaltando que o 1T é historicamente o trimestre de margens mais fracas, com recuperação esperada ao longo do segundo semestre de 2025.

Electrification teve excelente desempenho, com margens de 11,3% — uma expansão de 700 bps. A companhia destacou um ambiente de preços bastante favorável e implementações de aumentos de preços consistentes.

Power apresentou margem EBITDA de 11,5%, impactada por um mix menos favorável, mas com perspectivas de diluição positiva com as entregas previstas.

Wind continua com resultados muito fracos, devido ao baixo volume e à reestruturação do portfólio.

Guidance 2025 e Impacto das Tarifas

A GEV manteve seu guidance para o ano, mesmo diante de um cenário tarifário mais volátil. A administração estima impacto potencial de USD 400 milhões relacionado a tarifas, mas reforçou que está bem posicionada para compensar esse efeito com medidas como ajustes de cadeia de suprimentos, realocação de produção e repasses de preços.

Data Centers: Demanda em Forte Aceleração

A companhia destacou mudanças importantes no perfil da demanda por turbinas térmicas a gás. No backlog atual, há 29 turbinas em carteira e 21 slots reservados. Das turbinas no backlog, apenas 2 a 3 estão alocadas para data centers, mas entre os slots reservados, 7 a 8 já são destinados especificamente a esse setor.

O comentário sugere uma mudança significativa no perfil de entregas, com o aumento da participação de data centers concentrado no segundo semestre de 2025, o que pode impulsionar resultados futuros de Power.

Destaque Estratégico: Superciclo Estrutural

A GE Vernova reforçou sua visão de que estamos entrando em um superciclo estrutural de investimentos em energia e eletrificação. A empresa destacou: “Estamos observando uma era de eletrificação acelerada, impulsionada pelo crescimento da manufatura, eletrificação industrial, veículos elétricos e a demanda emergente por data centers. Isso cria uma necessidade sem precedentes de investimento em geração confiável, infraestrutura de redes e soluções de descarbonização.”

A magnitude desse movimento, segundo a empresa, não era vista desde a reconstrução industrial do pós-Segunda Guerra Mundial na América do Norte.

Capex e Expansão nos EUA

Como parte do compromisso estratégico de longo prazo, a GE Vernova anunciou em janeiro investimentos de USD 600 milhões em manufatura nos EUA, com a criação de 1.500 novos empregos. Esse movimento integra o plano de investir USD 9 bilhões globalmente em P&D e Capex até 2028.

Electrification: Crescimento Contínuo e Margens em Expansão

O segmento de Electrification segue como o mais dinâmico dentro da empresa. As ordens no trimestre totalizaram USD 3,4 bilhões, aproximadamente 1,8x a receita do segmento, sustentadas pela crescente demanda por equipamentos de rede elétrica.

Apesar da queda pontual de ordens em relação ao ano anterior (em função do HVDC de 2024), o crescimento nas regiões América do Norte e Ásia foi expressivo, com alta nas encomendas de transformadores e switchgears.

A receita do segmento aumentou 18%, puxada por volume e preço, com destaque para Grid Solutions. A margem EBITDA do segmento cresceu 680 bps, sustentada por ganhos de escala, produtividade e precificação favorável.

Power: Foco nos EUA e Contratos de Longo Prazo

O segmento de Power (turbinas a gás) também se destacou com uma carteira robusta. Do total de 50 GW contratados entre backlog e slots reservados, cerca de 60% está localizado nos Estados Unidos — o que reforça a convergência entre crescimento da demanda energética e política industrial americana.